ເມື່ອບໍ່ດົນມານີ້, ຂໍ້ມູນສາຂາຊິລິກອນຂອງສະມາຄົມອຸດສາຫະກຳໂລຫະທີ່ບໍ່ແມ່ນເຫຼັກຂອງຈີນສະແດງໃຫ້ເຫັນວ່າໃນອາທິດນີ້ລາຄາຂອງແຜ່ນຊິລິກອນໄດ້ຫຼຸດລົງ, ລວມທັງແຜ່ນຊິລິກອນໂມໂນຄຣິສຕັລ M6, M10, G12 ລາຄາສະເລ່ຍຂອງການເຮັດທຸລະກຳຫຼຸດລົງເປັນ 5.08 ຢວນ/ອັນ, 5.41 ຢວນ/ອັນ, 7.25 ຢວນ/ອັນ, ຫຼຸດລົງທຸກໆອາທິດ 15.2%, 20%, ແລະ 18.4%.

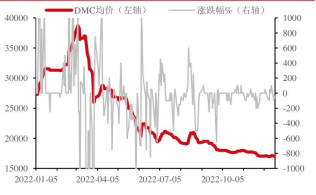

ລາຄາ DMC ຊິລິໂຄນອິນຊີ | ໜ່ວຍ: ຢວນ/ໂຕນ

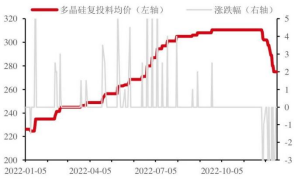

ລາຄາຊິລິໂຄນໂພລີຄຣິສຕາລິນ | ໜ່ວຍ: ຢວນ/ໂຕນ

ສາຂາອຸດສາຫະກຳຊິລິໂຄນຊີ້ໃຫ້ເຫັນວ່າ ໃນດ້ານການສະໜອງ, ບໍລິສັດຊັ້ນໜຶ່ງ ແລະ ວິສາຫະກິດວິຊາຊີບໄດ້ຫຼຸດອັດຕາການດຳເນີນງານລົງອີກຄັ້ງ; ໃນດ້ານຄວາມຕ້ອງການ, ສະຖານີຫຼຸດລາຄາຂອງລະບົບຕ່ອງໂສ້ອຸດສາຫະກຳໂດຍລວມແມ່ນຊ້າລົງ.

ອີງຕາມເຄືອຂ່າຍວັດສະດຸ, ໃນອາທິດນີ້, ອັດຕາການດຳເນີນງານຂອງບໍລິສັດຟິມຊິລິກອນແຖວໜ້າສອງແຫ່ງໄດ້ຫຼຸດລົງເຫຼືອ 80% ແລະ 85%, ອັດຕາການດຳເນີນງານຂອງວິສາຫະກິດປະສົມປະສານຍັງຄົງຢູ່ລະຫວ່າງ 70%-80%, ແລະ ອັດຕາການດຳເນີນງານຂອງບໍລິສັດອື່ນໆຫຼຸດລົງເຫຼືອ 60%-70%. ເປັນທີ່ໜ້າສັງເກດວ່າໃນອາທິດທີ່ຜ່ານມາ, ສາຂາອຸດສາຫະກຳຊິລິກອນບໍ່ໄດ້ອັບເດດລາຄາແຜ່ນຊິລິກອນ. ອົງການດັ່ງກ່າວຊີ້ໃຫ້ເຫັນວ່າການຫຼຸດລົງໃນອາທິດນີ້ລວມມີການຫຼຸດລາຄາຂອງສອງອາທິດກ່ອນໜ້ານີ້, ແລະ ສາເຫດຕົ້ນຕໍແມ່ນລາຄາຂອງວັດສະດຸຊິລິກອນຫຼຸດລົງ. ໂດຍພິຈາລະນາຈາກຂໍ້ມູນຂ້າງເທິງຈາກ PV Consulting ແລະ ສະຖາບັນອື່ນໆ, ລາຄາສະເລ່ຍຂອງແຜ່ນຊິລິກອນ M10 ແລະ G12 ໃນອາທິດທີ່ຜ່ານມາແມ່ນ 6.15 ຢວນ/ຊິ້ນ, 8.1 ຢວນ/ຊິ້ນ, ຕາມລຳດັບ.

ອີງຕາມເອກະສານ, ຄວາມກັງວົນໄລຍະສັ້ນຂອງຕະຫຼາດໃນປະຈຸບັນສຳລັບຄວາມຕ້ອງການພະລັງງານແສງອາທິດສ່ວນໃຫຍ່ແມ່ນມາຈາກ: ລະດູໜາວທາງພາກເໜືອໄດ້ມາຮອດແລ້ວ ແລະ ສະຖານະການການລະບາດຂອງພະຍາດແຫ່ງຊາດໄດ້ສົ່ງຜົນກະທົບຕໍ່ຂະບວນການກໍ່ສ້າງໂຄງການແສງອາທິດທາງຈິດໃຈ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນສອງມື້ຜ່ານມາ, ວັດສະດຸຊິລິໂຄນທີ່ຊື້ມານັ້ນຫາກໍ່ຖືກຊື້ມາ, ແລະລາຄາຂອງຊິລິໂຄນຍັງຄົງຢູ່ໃນລະດັບທີ່ໝັ້ນຄົງ.

ຊິລິຄອນອຸດສາຫະກຳ: ມື້ວານນີ້, ລາຄາຊິລິຄອນອຸດສາຫະກຳມີສະຖຽນລະພາບ. ອີງຕາມຂໍ້ມູນຂອງ SMM, ມາຮອດວັນທີ 20 ທັນວາ, ລາຄາຊິລິຄອນອຸດສາຫະກຳຢູ່ພາກຕາເວັນອອກຂອງຈີນ ຈຳນວນອົກຊີເຈນ 553# ແມ່ນ 18400-18600 ຢວນ/ໂຕນ, ຫຼຸດລົງ 50 ຢວນ; ຊິລິຄອນອົກຊີເຈນ 553# ແມ່ນ 18800-19100 ຢວນ/ໂຕນ; ຊິລິຄອນ 421# ຢູ່ທີ່ 19900-20000 ຢວນ/ໂຕນ, ຫຼຸດລົງ 200 ຢວນ; ຊິລິຄອນ 521# ແມ່ນ 19600-19800 ຢວນ/ໂຕນ; ຊິລິຄອນ 3303# ແມ່ນ 19900-20100 ຢວນ/ໂຕນ. ໃນປະຈຸບັນ, ການສະໜອງຍັງສືບຕໍ່ຫຼຸດລົງ, ແລະ ລາຄາໄຟຟ້າຂອງແຂວງເສສວນໃນແຂວງຢຸນນານໄດ້ເພີ່ມຂຶ້ນ, ແລະ ການຜະລິດຫຼຸດລົງ. ສະຖານະການທີ່ຂັດຂວາງການຈະລາຈອນໄດ້ຜ່ອນຄາຍລົງ, ແລະ ຜົນຜະລິດຂອງຊິນຈຽງຄາດວ່າຈະເພີ່ມຂຶ້ນ. ຝ່າຍຜູ້ບໍລິໂພກຍັງສືບຕໍ່ເພີ່ມຂຶ້ນພາຍໃຕ້ການຂັບເຄື່ອນຂອງໂພລີຊິລິຄອນ. ດ້ວຍການຫຼຸດລົງຂອງການສະໜອງ ແລະ ການເພີ່ມຂຶ້ນຂອງການບໍລິໂພກ, ສ່ວນເກີນໄດ້ຜ່ອນຄາຍລົງ, ແລະ ການສະສົມຂອງຄັງສະສົມໄດ້ຖືກບັນເທົາລົງ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ສິນຄ້າຄົງຄັງໂດຍລວມຍັງສູງ. ລາຄາທີ່ຜ່ານມາໄດ້ຫຼຸດລົງ. ການເພີ່ມຂຶ້ນຂອງຕົ້ນທຶນການຜະລິດໃນລະຫວ່າງນ້ຳແຫ້ງ, ແລະ ລາຄາທີ່ຄາດຄະເນຈະຄ່ອຍໆຢຸດຫຼຸດລົງ ແລະ ໝັ້ນຄົງ.

ໂພລີຊິລິຄອນ: ສະຖຽນລະພາບລາຄາໂພລີຊິລິຄອນ, ອີງຕາມສະຖິຕິຂອງ SMM, ລາຄາໂພລີຊິລິຄອນທີ່ປ້ອນຄືນໃໝ່ແມ່ນ 270-280 ຢວນ/ກິໂລ; ວັດສະດຸກະທັດຮັດໂພລີຊິລິຄອນ 250-265 ຢວນ/ກິໂລ; ລາຄາວັດສະດຸດອກກະລໍ່າປີໂພລີຊິລິຄອນ 230-250 ຢວນ/ກິໂລ, ຊິລິຄອນເມັດ 250-270 ຢວນ/ກິໂລ. ການຜະລິດໂພລີຊິລິຄອນຍັງສືບຕໍ່ເພີ່ມຂຶ້ນ, ແລະການເຊັນຄຳສັ່ງຊື້ແມ່ນອ່ອນແອໃນຊ່ວງລາຄາຫຼຸດລົງ. ໃນກໍລະນີຂອງການສະສົມຂອງແຜ່ນຊິລິຄອນແລະການເຊື່ອມຕໍ່ອື່ນໆ, ຄາດວ່າລາຄາໂພລີຊິລິຄອນຈະສືບຕໍ່ຫຼຸດລົງ, ແຕ່ຄວາມຕ້ອງການສຳລັບຊິລິຄອນອຸດສາຫະກຳຈະຮັກສາອັດຕາການເຕີບໂຕສູງຍ້ອນການເພີ່ມຂຶ້ນຂອງການຜະລິດ.

ອໍແກໂນຊິລິໂຄນ: ລາຄາຂອງອໍແກໂນຊິລິໂຄນມີການປ່ຽນແປງເລັກນ້ອຍ. ອີງຕາມສະຖິຕິຂອງ Zhuochuang Information, ໃນວັນທີ 20 ທັນວາ, ຜູ້ຜະລິດບາງລາຍໃນ Shandong ໄດ້ສະເໜີລາຄາ DMC 16700 ຢວນ/ໂຕນ, ຫຼຸດລົງ 100 ຢວນ; ຜູ້ຜະລິດອື່ນໆສະເໜີລາຄາ 17000-17500 ຢວນ/ໂຕນ. ຕະຫຼາດຊິລິໂຄນອິນຊີຍັງສືບຕໍ່ເຢັນລົງ, ຕະຫຼາດປາຍທາງຍັງບໍ່ທັນຟື້ນຕົວ, ຜູ້ຜະລິດລຸ່ມນ້ຳພຽງແຕ່ຕ້ອງການຊື້, ຫຼາຍວິສາຫະກິດຢຸດການຜະລິດເພື່ອການບຳລຸງຮັກສາ ຫຼື ການດຳເນີນງານທີ່ບໍ່ດີ, ອຸດສາຫະກຳໂດຍລວມໃນປະຈຸບັນຍັງຕໍ່າ, ພາຍໃຕ້ການສະໜັບສະໜູນຂອງຕົ້ນທຶນການຜະລິດ, ລາຄາບໍ່ມີທາງຫຼຸດລົງ, ໃນເວລາດຽວກັນ, ໄດ້ຮັບຜົນກະທົບຈາກຕະຫຼາດປາຍທາງ, ລາຄາຍັງບໍ່ພຽງພໍ, ຄາດວ່າການເລີ່ມຕົ້ນຂອງຊິລິໂຄນອິນຊີ ແລະ ລາຄາຈະໝັ້ນຄົງ, ຍາກທີ່ຈະມີການປ່ຽນແປງຫຼາຍ.

ການຕັດສິນຂອງ Cinda Securities, ຍ້ອນວ່າແນວໂນ້ມການຫຼຸດລົງຂອງລາຄາລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາແສງອາທິດມີຄວາມຊັດເຈນຫຼາຍຂຶ້ນ, ຄວາມຕ້ອງການສໍາລັບການຕິດຕັ້ງແສງອາທິດໃນປີໜ້າຄາດວ່າຈະເພີ່ມຂຶ້ນ, ຄວາມກັງວົນກ່ຽວກັບຄວາມຕ້ອງການໄລຍະສັ້ນໃນແຜ່ນແມ່ນມີຜົນກະທົບຈໍາກັດຫຼາຍຂຶ້ນ. ສ່ວນໜຶ່ງຂອງໂຄງການພາຍໃນປະເທດທີ່ບໍ່ໄດ້ຕິດຕັ້ງໃນໄຕມາດທີ 4 ຫຼືຈະສໍາເລັດໃນໄຕມາດທີ 1 ປີ 2023, ຕະຫຼາດເອີຣົບ ແລະ ອາເມລິກາ ຫຼືຈະສະແດງໃຫ້ເຫັນການຟື້ນຕົວຢ່າງໄວວາຂອງຄວາມຕ້ອງການຫຼັງຈາກວັນຄຣິດສະມາດ, ຕະຫຼາດແສງອາທິດທົ່ວໂລກໃນປີ 2023 ຫຼືຈະສະແດງໃຫ້ເຫັນລະດູການທີ່ອ່ອນແອ.

ຕະຫຼອດປີ 2023, ດ້ວຍການຫຼຸດຜ່ອນຕົ້ນທຶນຂອງລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາ, ຄວາມກ້າວຫນ້າຂອງເຕັກໂນໂລຢີໃຫມ່ ແລະ ປະລິມານການຜະລິດແບບລວມສູນ, ຄວາມຕ້ອງການຂອງເອີຣົບກາງຄາດວ່າຈະສືບຕໍ່ເຕີບໂຕຢ່າງໄວວາ, ແລະ ຄວາມຕ້ອງການຂອງສະຫະລັດອາເມລິກາຄາດວ່າຈະເພີ່ມຂຶ້ນ, ແລະ ຄວາມຕ້ອງການພະລັງງານແສງຕາເວັນທົ່ວໂລກຄາດວ່າຈະເຕີບໂຕປະມານ 40%. ໃນປະຈຸບັນ, ການປະເມີນມູນຄ່າຂອງອົງປະກອບປະສົມປະສານ, ອິນເວີເຕີ, ວັດສະດຸເສີມຫຼັກ ແລະ ການເຊື່ອມຕໍ່ອື່ນໆມີຄວາມດຶງດູດໃຈຢ່າງແຂງແຮງ, ແລະ ມີຄວາມຫວັງດີກ່ຽວກັບການເຕີບໂຕສູງຂອງຄວາມຕ້ອງການພະລັງງານແສງຕາເວັນທັງພາຍໃນ ແລະ ຕ່າງປະເທດໃນປີໜ້າ.

ເວລາໂພສ: ວັນທີ 28 ທັນວາ 2022